Seperti yang sering kami sebutkan dalam artikel kami, laporan kredit anda ialah salah satu indikator penting mengenai kesihatan kewangan. Sebaiknya, setiap individu haruslah menguruskan hutang dengan baik dan sentiasa bayar balik pinjaman pada masanya dan tidak terlepas bayaran.

Walau bagaimanapun, seperti banyak perkara kewangan lain yang kita sering dengar tetapi tidak selalu menghadapinya, kesalahfahaman, khabar angin, dan mitos mengenai pelaporan kredit boleh terjadi.

Untuk memahami secara lebih mendalam mengenai topik ini, baca berikut untuk mengetahui 5 tanggapan salah yang kerap berlaku berkaitan dengan laporan kredit.

1. Mempunyai Rekod Laporan Kredit Ialah Masalah Besar

Kami faham mengapa ini adalah salah satu kepercayaan yang lebih popular, tetapi ia adalah tanggapan yang salah. Untuk mendapatkan pemahaman yang lebih baik mengenai maklumat apa yang akan muncul sebagai ‘baik’ atau ‘buruk’ dalam laporan kredit anda, adalah penting untuk mengetahui terlebih dahulu maklumat apa yang terkandung dalam laporan kredit anda.

Laporan MyCTOS Score yang lengkap akan mengandungi maklumat berikut dan banyak lagi: butir-butir pengesahan identiti, pengarah perniagaan, litigasi dan maklumat undang-undang, rekod pembayaran perbankan (ringkasan CCRIS, butir-butir dan derivatif), rekod alamat dan butiran rujukan perdagangan. Oleh itu, sebagai contoh, jika seseorang individu sedang didakwa, maklumat ini akan muncul dalam laporan kredit, tapi untuk seseorang yang tidak mempunyai prosiding undang-undang terhadapnya, bahagian laporan kredit ini akan kelihatan ‘bersih’.

Sebenarnya, banyak rekod mengenai laporan kredit anda boleh membantu anda (seperti corak pembayaran balik kad kredit), kerana ini menunjukkan bahawa anda mempunyai rekod kredit dan telah diluluskan oleh bank atau pemberi pinjaman untuk kemudahan kredit. Dengan memastikan tingkah laku pembayaran yang baik dan bertanggungjawab, rekod laporan kredit anda boleh terus memberi manfaat kepada anda dengan membuktikan anda seorang pembayar kredit yang boleh dipercayai.

2. Menyelesaikan Hutang Lama akan Segera Melupuskan Rekod Tersebut dari Laporan Anda

Membayar hutang lama anda boleh meningkatkan kesihatan kredit anda dengan ketara. Walau bagaimanapun, ianya tidak bermakna rekod lama akan dipadamkan dengan serta-merta. Rekod CCRIS Bank Negara Malaysia (BNM) mengekalkan rekod pembayaran selama 12 bulan yang lepas untuk menilai trend tingkah laku pembayaran balik anda.

Sebagai contoh, jika anda telah terlepas bayaran balik untuk beberapa kad kredit secara berturut-turut, ini akan muncul dalam laporan kredit anda, ditandakan dengan warna merah. Walau bagaimanapun, jika anda mula melangsaikan pembayaran bulanan untuk kad kredit yang sama pada masanya setiap bulan, rekod pembayaran yang lama akan hilang selepas 12 bulan.

Secara amnya, ia mengambil masa minima selama 6 bulan untuk amalan pembayaran balik yang konsisten untuk skor kredit dan kedudukan kredit anda bertambah baik. Jika anda boleh menunjukkan yang tingkah laku kredit anda telah berubah secara positif, bank dan peminjam akan lebih cenderung untuk meluluskan permohonan pinjaman anda atau meluluskan kredit.

3. Tiada Apa-apa yang Boleh Dilakukan Mengenai Laporan Kredit yang Buruk dan Skor Kredit yang Rendah

Skor kredit rendah bukanlah suatu keadaan yang tetap. Jika anda fikir kesihatan kredit anda mungkin kurang, perkara pertama yang perlu anda lakukan adalah untuk mendapatkan laporan kredit penuh anda dengan skor kredit anda, seperti laporan MyCTOS Score. Ini akan memberi anda gambaran yang jelas tentang kesihatan kredit anda.

Apa yang perlu anda lakukan seterusnya adalah mengambil tindakan pembetulan dan mula memperbaiki kesihatan kredit anda. Anda boleh mulakan dengan menyelesaikan sebarang bayaran yang tidak dilangsaikan dari masa lalu, kemudian mengekalkan tabiat pembayaran balik yang baik dan tingkahlaku membayar kewajipan kredit anda mengikut masa secara konsisten. Hanya pohon untuk jumlah kredit yang anda perlukan dan mampu membayar balik dengan selesa setiap bulan. Ini akan memastikan skor anda bertambah baik secara beransur-ansur.

4. Agensi Pelaporan Kredit Boleh “Blacklist” Anda?

Agensi Pelaporan Kredit (CRA) dikawal oleh kerajaan dan tidak boleh menyenarai hitamkan sesiapa. Sebagai CRA berdaftar, CTOS hanya mengumpulkan data yang tersedia dari sumber awam yang sah seperti surat khabar (prosiding undang-undang, notis muflis dan rekod litigasi) dan agensi kerajaan. Bank dan peminjam menggunakan maklumat dalam laporan kredit sebagai panduan untuk menentukan kebolehpercayaan pelanggan kredit.

Bank dan peminjam mempunyai polisi dalaman mereka tersendiri untuk membuat keputusan mengenai kelulusan kredit dan pinjaman. Permohonan yang ditolak oleh satu pihak mungkin akan diterima oleh yang lain, bergantung kepada polisi bank atau pemberi pinjaman masing-masing.

5. Mendapatkan Laporan Kredit Adalah Perkara yang Menyukarkan dan Mahal

Mendapatkan laporan kredit anda lebih mudah daripada yang anda fikirkan. Harga yang anda bayar untuk mendapatkan laporan kredit penuh anda dengan skor kredit adalah amat kecil, terutama sekali apabila anda mengambil kira masa, kos

tersembunyi dan usaha yang diperlukan untuk mengumpul maklumat yang sama dari pelbagai sumber yang berbeza.

Cara paling mudah untuk mendapatkan laporan MyCTOS Score penuh anda adalah untuk melawat laman web CTOS dan mendaftar untuk ID pengguna CTOS melalui talian (atau melalui aplikasi mudah alih – wujud dalam App Store dan Google Play), atau mengunjungi Pusat Perkhidmatan CTOS kami. CTOS ialah agensi pelaporan kredit yang menyusun dan menyediakan maklumat kredit di Malaysia. CTOS menawarkan laporan kredit MyCTOS Score yang komprehensif yang boleh membantu anda memahami kesihatan kredit anda dengan lebih baik dan membantu mengenal pasti apa yang anda perlu lakukan untuk meningkatkan taraf kredit anda.

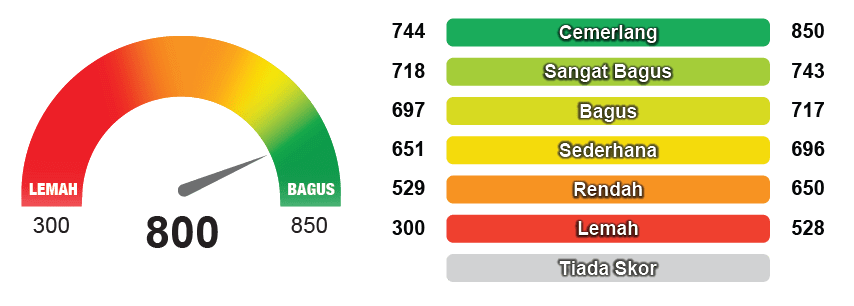

Laporan Skor MyCTOS mengandungi butiran peribadi anda, rekod CCRIS, butiran pengarah, rekod tindakan undang-undang, bilangan kali rekod anda telah dicari, serta skor CTOS anda – skor kredit yang berjulat antara 300 (terendah) dan 850 (tertinggi). Skor yang lebih tinggi bermaksud risiko kredit adalah lebih rendah.

{kind=link}

{kind=link}

{kind=link}