FAQ – Soalan Yang Lazim Ditanya

Apa itu Laporan Kredit?

Apabila anda memohon kemudahan pinjaman, bank-bank dan institusi kewangan sering mengesahkan status anda dengan agensi pelaporan kredit seperti CTOS untuk menyediakan sejarah kredit anda untuk membantu mereka menilai permohonan anda. Begitu juga, individu dan perniagaan boleh bergantung kepada CTOS untuk menyemak dan memantau profil kredit mereka sendiri dan orang lain sebelum membuat sebarang keputusan kewangan yang penting.

Apakah maklumat yang terdapat dalam Laporan MyCTOS?

Laporan MyCTOS adalah komprehensif, memperincikan pengesahan identiti, pendedahan perniagaan, jawatan pengarah dan pemilikan perniagaan. Ia juga mengandungi butir-butir tindakan undang-undang, status kes serta maklumat muflis. Akhir sekali, laporan itu juga mengandungi komen subjek (jika berkenaan).

Daripada manakah CTOS mendapat maklumat tersebut?

CTOS mengumpul maklumat daripada pelbagai sumber umum termasuklah:- Jabatan Pendaftaran Negara (JPN)

- Pendaftar Pertubuhan

- Penerbitan prosiding undang-undang dan notis di akhbar dan warta kerajaan

- Suruhanjaya Syarikat Malaysia (SSM)

- Jabatan Insolvensi Malaysia

- Sumbangan rekod litigasi daripada Pelanggan

Bagaimana saya boleh mendapatkan Laporan MyCTOS?

Pertama akan perlu mendaftar untuk mendapatkan ID Pengguna CTOS anda. Setelah ID Pengguna CTOS anda diaktifkan, anda boleh mengakses laporan anda pada bila-bila masa melalui Internet atau aplikasi telefon pintar CTOS.

Anda boleh mendapatkan maklumat lanjut dan mendaftar dengan melayari laman MyCTOS kami – klik di sini.

Adakah CTOS memutuskan untuk meluluskan pinjaman dan permohonan kredit saya?

Tidak. CTOS hanya membekalkan maklumat kepada pelanggan kami. Sebarang keputusan berkenaan kelulusan atau kegagalan dilakukan oleh pihak peminjam sendiri.

Pinjaman saya baru sahaja ditolak dan saya diberitahu adalah isu CTOS. Kenapa?

Mungkin terdapat sesuatu dalam Laporan Kredit anda yang memerlukan perhatian anda. Anda perlu mendapatkan Laporan MyCTOS untuk memastikan maklumat anda adalah tepat dan terkini.

Bagaimana jika maklumat dalam Laporan MyCTOS adalah salah? Apa yang boleh saya lakukan?

Ia adalah hak dan tanggungjawab anda untuk mengemaskini maklumat di dalam Laporan MyCTOS anda. Apa yang anda perlu lakukan adalah menghubungi wakil perkhidmatan pelanggan kami di talian 03-2722 8833 atau sarus@ctos.com.my dan kemukakan kebimbangan anda. Pegawai itu mungkin meminta anda menyediakan bukti dokumentari penempatan atau kesimpulan iaitu surat pelepasan, penyelesaian, perintah mahkamah untuk pembatalan kes dan lain-lain. Apabila dokumen-dokumen diterima dan masukkan kenyataan yang berkaitan. Perkhidmatan mengemaskini rekod anda adalah percuma. Anda juga akan menerima laporan percuma selepas kemas kini ini.

Saya telah dimaklumkan bahawa saya telah disenarai hitam oleh CTOS. Kenapa?

Bertentangan dengan hal ini, CTOS tidak menyenaraihitamkan mana-mana individu atau syarikat. CTOS hanya memberi maklumat kredit kepada pelanggannya. Malah, CTOS tidak mengemukakan pendapat atau cadangan.

Bagaimana jika saya masih ditolak walaupun selepad rekod tersebut dikemas kini?

Setiap institusi kewangan mempunyai dasar kelulusan kredit dalaman masing-masing. Anda mungkin tidak memenuhi beberapa kriteria keperluan mereka. Pinjaman diluluskan berdasarkan pelbagai faktor seperti:- Tujuan pinjaman

- Sumber pembayaran balik – termasuk pendapatan boleh guna dan keupayaan untuk membayar balik pinjaman

- Sejarah pinjaman dan kredit anda

- Cagaran yang ditawarkan

- Polisi & kesediaan peminjam untuk mengambil risiko

Saya telah ditolak oleh sebuah institusi kewangan. Adakah peminjam lain akan melakukan perkara yang sama?

Bank dan institusi kewangan mempunyai dasar pinjaman mereka sendiri dan mengambil tahap risiko kredit yang berbeza. Permohonan yang ditolak oleh satu agensi mungkin diterima oleh agensi yang lain. Walau bagaimanapun, individu yang masih muflis dan syarikat yang sudah gulung tikar tidak mungkin akan berjaya mendapat kelulusan pinjaman tidak kira daripada mana-mana institusi kewangan yang dipohon.

Bolehkah saya menghalang Agensi Pelaporan Kredit daripada menyimpan maklumat tentang saya?

Tidak, anda tidak boleh. Agensi Pelaporan Kredit diberi kuasa secara sah oleh Akta Agensi Pelaporan Kredit (CRA) 2010 untuk mengumpul dan mendapatkan maklumat tentang anda.

Bolehkah saya memadam rekod CTOS saya?

Rekod boleh dikeluarkan dalam kes-kes penipuan dan kesilapan dengan bukti yang sah daripada anda. Di bawah keperluan Akta Pelaporan Kredit, kes-kes yang telah diselesaikan lebih daripada 2 tahun tidak lagi dilaporkan.

Bagaimana jika kes-kes terhadap saya sedang berjalan atau belum diselesaikan?

Dalam kes-kes seperti ini, anda mempunyai peluang untuk memberi komen untuk berkongsi sisi cerita anda.

CTOS mempunyai ciri yang dipanggil sebagai, “Subject’s Comments” yang membolehkan anda memberi penjelasan mengenai apa-apa rekod dalam laporan CTOS anda.

Anda boleh memuat turun borang “Subject’s Comments” – klik di sini.

Berapa lama rekod tersebut akan dipaparkan dalam laporan kredit saya jika saya telah melangsaikan hutang saya?

Rekod anda akan kekal untuk 24 bulan lagi daripada tarikh penyelesaian, kerana ini adalah dibenarkan di bawah Akta CRA 2010. Selepas itu, ia tidak akan didedahkan dalam laporan kredit anda.

Adakah anda memerlukan persetujuan saya sebelum mendedahkan laporan saya?

Ya. Akta CRA 2010 menetapkan bahawa kebenaran anda diperlukan sebelum laporan anda dikeluarkan kepada pihak ketiga. Kebenaran akan diberikan kepada CRA melalui bentuk borang persetujuan / permohonan oleh pemberi kredit.

Adakah saya perlu membayar untuk Laporan MyCTOS?

Selepas ID Pengguna CTOS anda diaktifkan, satu salinan laporan PERCUMA akan dihantar kepada anda. Semua pengguna yang disahkan turut akan menerima Laporan MyCTOS PERCUMA pada bulan Januari dan Julai. Terdapat juga perkhidmatan pemberitahuan percuma yang mengingatkan anda tentang sebarang perubahan dalam rekod litigasi pada laporan anda.

Borang-borang tambahan

Apa itu CTOS SecureID dan apakah fungsinya?

CTOS SecureID ialah perkhidmatan perlindungan penipuan dan pemantauan kredit dengan pengawasan jaringan gelap. Pelanggan akan mendapat notifikasi amaran apabila perubahan pada profil kredit mereka dikesan. Pelanggan juga dapat memantau kesihatan kredit mereka dengan laporan MyCTOS Score setiap suku tahun. Tambahan pula, pelanggan akan menikmati perlindungan Takaful sehingga RM20,000.

Apa itu kecurian identiti?

Kecurian / penipuan identiti adalah istilah-istilah yang digunakan untuk merujuk kepada semua jenis jenayah di mana seseorang mendapatkan dan menyalahgunakan maklumat orang lain, terutama sekali melalui cara yang melibatkan penipuan dan bakal menyusahkan mangsa. Data peribadi yang paling mudah dicuri termasuk nombor kad kredit dan debit, maklumat akaun bank, polisi insurans dan rekod perubatan.

Apa yang akan berlaku jika maklumat peribadi saya dicuri?

Pencuri sering menggunakan maklumat kad kredit atau kad debit yang dicuri untuk membuat pembelian, terutamanya secara online. Pencuri boleh memanggil bank dan berlakon seakan pemilik kad kredit – kemudiannya membatalkan kad kredit mangsa dengan memberikan pelbagai alasan, meminta kad baru dihantar ke alamat pencuri, dan seterusnya pergi membeli-belah sesuka hati.

Dalam kes yang lebih serius, kecurian identiti boleh memudahkan jenayah lain termasuk keganasan, kegiatan imigresen haram dan ‘phishing’. Dengan mencuri maklumat yang mencukupi, pencuri boleh mendapatkan pulangan cukai mangsa, berpura-pura menjadi orang lain jika ditangkap atau menghabiskan jumlah perlindungan insurans perubatan mangsa (kecurian identiti perubatan).

Apakah tanda-tanda identiti saya telah dicuri?

Berikut adalah beberapa tanda amaran bahawa anda mungkin mangsa kecurian identiti:

<ul>

<li>Anda menunggu kad kredit atau kad debit baru tiba melalui pos biasa, tetapi ianya lambat</li>

<li>Anda terlihat rekod pembelian yang anda tidak buat apabila menyemak penyata kad kredit </li>

<li>Surat, bungkusan atau dokumen penting yang anda tunggu hilang berkali-kali</li>

<li>Anda telah menerima notis litigasi atau dokumen mahkamah untuk perkara yang anda tidak lakukan</li>

</ul>

Bagaimanakah caranya untuk melanggan CTOS SecureID?

Untuk melanggan CTOS SecureID, anda perlu mendaftar untuk akaun ID CTOS terlebih dahulu. Untuk mendaftar, layari laman web www.ctoscredit.com.my atau muat turun aplikasi mudah alih CTOS. Klik butang ‘Daftar’ dan isikan borang mengikut langkah yang tertera pada skrin. Pastikan anda mempunyai dokumen MyKad (NRIC) anda bagi tujuan pengesahan identiti.

Sebaik sahaja anda mempunyai akaun ID CTOS, anda boleh melanggan untuk perlindungan CTOS SecureID dan perkhidmatan pemantauan kredit. Hanya pilih pakej yang anda mahukan, sama ada RM9.90 sebulan atau RM99 setahun.

Jika saya melanggan CTOS SecureID adakah maklumat saya akan dijual atau dikongsi dengan pihak lain?

Kami tidak berkongsi atau menjual maklumat anda kepada pihak lain. Untuk maklumat lanjut, sila baca polisi privasi kami.

Saya telah melanggan CTOS SecureID. Adakah saya masih boleh menjadi mangsa kecurian identiti?

CTOS SecureID adalah sistem pengimbasan dan pemantauan yang berkuasa. Ianya boleh membantu melindungi anda daripada kecurian identiti pada tahap keberkesanan yang tinggi. Walau bagaimanapun, identiti anda masih boleh dicuri melalui pelbagai cara yang di luar kawalan CTOS SecureID. Kemungkinan kecurian identiti sentiasa wujud, tapi anda boleh mengambil langkah pencegahan untuk mengurangkan pendedahan risiko anda.

Saya ingin membatalkan langganan CTOS SecureID saya. Adakah saya akan dikenakan penalti?

Tidak, penalti tidak akan dikenakan untuk pembatalan langganan.

Siapakah boleh saya hubungi jika saya mempunyai pertanyaan lanjut mengenai langganan saya?

Apa itu jaringan gelap?

Jaringan gelap adalah sebahagian daripada internet yang tidak diindeks oleh enjin carian. Ini bermakna bahawa sebahagian besar jaringan gelap adalah ‘tersembunyi’ kerana ia tidak dapat diakses secara mudah oleh pengguna internet biasa. Sebahagian besar jaringan gelap digunakan untuk aktiviti haram atau jenayah – contohnya, sesiapa pun boleh membeli nombor kad kredit yang dicuri, pelbagai jenis dadah, senjata, wang palsu, maklumat langganan pengguna lain, akaun video ‘streaming’ yang digodam dan perisian yang dapat membantu pencuri menggodam komputer orang lain.

Adakah jaringan gelap itu sesuatu yang negatif?

Tidak semestinya. Walau bagaimanapun, disebabkan ciri-ciri kandungan jaringan gelap, anda boleh menghadapi risiko jika maklumat peribadi anda dicuri dan muncul di situ. Contohnya, laman-laman pada jaringan gelap mengandungi maklumat haram, termasuk maklumat yang dicuri, kandungan yang dilarang dan banyak lagi. Jika maklumat anda muncul di jaringan gelap, ia boleh memudaratkan anda dalam pelbagai cara. Ini kerana anda tidak akan tahu siapa yang akhirnya mendapatkan data anda, dan apa yang mereka ingin membuat dengannya.

Bagaimanakah CTOS SecureID melindungi saya dari jaringan gelap?

Sistem CTOS SecureID akan mengimbas jaringan gelap untuk mengenalpasti sama ada maklumat yang anda berikan secara sukarela telah muncul di situ. Sekiranya maklumat anda muncul di jaringan gelap, sistem kami akan menghantar amaran notifikasi kepada anda. Anda boleh mengambil tindakan seterusnya untuk melindungi diri anda, seperti menukar kata laluan atau menutup akaun tertentu.

Apakah maklumat yang diperlukan untuk memulakan pemantauan jaringan gelap saya?

Apabila anda melanggan CTOS SecureID, anda akan ditanya sama ada anda ingin memberikan maklumat peribadi secara sukarela supaya sistem kami boleh memantau dan menghantar makluman kepada anda jika perlu. Lebih banyak maklumat yang anda berikan, maka lebih banyak cara untuk kami melindungi anda – anda akan dapat memanfaatkan perlindungan maksimum CTOS SecureID dengan menggunakannya secara menyeluruh.Maklumat sukarela yang boleh anda berikan untuk pemantauan jaringan gelap:

<ul>

<li>6 angka pertama dan 4 angka terakhir kad kredit / debit pengguna</li>

<li>Alamat e-mel</li>

<li>Nombor telefon</li>

<li>Nombor akaun bank</li>

<li>Nombor pasport</li>

</ul>

Bagaimanakah CTOS SecureID mencari maklumat saya di jaringan gelap?

Sistem CTOS SecureID akan mengimbas jaringan gelap untuk mengenalpasti sama ada maklumat yang anda berikan secara sukarela telah muncul di situ. Sekiranya maklumat anda muncul di jaringan gelap, sistem kami akan menghantar amaran notifikasi kepada anda.

Saya ingin mendapatkan maklumat lanjut mengenai perlindungan insurans.

Apakah itu CTOS Score?

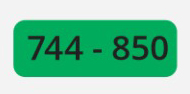

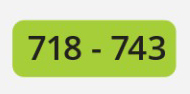

CTOS Score ialah skor kredit untuk individu yang digunakan untuk membuat penilaian risiko kredit pengguna. Skor dibentangkan dalam bentuk nombor 3-digit dalam lingkungan 300 sehingga 850. Lebih tinggi nilai skor, maka lebih rendah risiko kredit.

Apakah manfaat mengetahui CTOS Score anda?

Meningkatkan peluang anda untuk mendapatkan pinjaman

Nilai CTOS Score yang baik boleh membawa banyak kelebihan. Misalnya, ia boleh meningkatkan peluang anda untuk mendapatkan kelulusan bagi pinjaman dan kredit baru. Ini kerana skor kredit yang baik boleh meningkatkan nilai anda sebagai pelanggan di mata bank dan pemberi pinjaman. Apabila anda tahu skor kredit anda, ia juga akan memberikan gambaran yang lebih tepat dan menyeluruh mengenai status kredit anda; anda boleh mengambil langkah-langkah seterusnya untuk memperbaiki skor anda, terutamanya jika skor anda kurang baik.

Kelulusan pinjaman lebih cepat

Skor boleh dihantar hampir serta-merta. Ini akan membantu pemberi kredit mempercepatkan lulusan pinjaman. Banyak keputusan kredit boleh dibuat dalam masa beberapa minit sahaja. Aplikasi seperti ‘mortgage’ juga boleh diluluskan dalam masa beberapa jam sahaja (bukan minggu) untuk peminjam yang mempunyai skor yang baik. System skor juga membolehkan kedai-kedai retail, perniagaan online and pemberi kredit yang lain membuat keputusan kredit dengan segera.

Perancangan kewangan peribadi menjadi lebih mudah

Jika anda menhadapi masalah menguruskan pinjaman atau isu-isu kewangan, mengetahui skor anda boleh banyak membantu. Dengan CTOS Score, anda akan mengetahui status kesihatan kredit anda dan seterusnya boleh membuat keputusan kredit yang lebih baik. Anda akan mendapat gambaran yang lebih menyeluruh setelah mengetahui skor anda, dan boleh tahu apakah faktor yang menjejaskan skor anda, serta cara terbaik untuk mula memperbaiki skor kredit anda.

Memantau status kesihatan kredit anda

Mungkin anda bercadang untuk memohon pinjaman atau jenis kredit baru yang lain. Dalam situasi sebegitu, adalah baik untuk anda mengetahui terlebih dahulu mengenai maklumat (kewangan dan kredit) anda yang boleh dilihat oleh bank dan pemberi kredit. CTOS Score anda adalah satu indikator baik samada anda layak menerima kredit baru, dan jika anda layak, betapa cepat kredit tersebut boleh diluluskan serta kadar faedah yang dikenakan.

Lebih kredit disediakan

Penggunaan skor kredit memberi pemberi kredit keyakinan untuk menawarkan lebih kredit kepada anda, terutamanya jika kesihatan kredit anda baik dan skor anda dalam linkungan yang tinggi. Ini kerana pemberi kredit akan mempunyai maklumat yang lebih tepat dan menyeluruh untuk membuat keputusan kredit. Apabila bank-bank dan pemberi kredit tahu bahawa anda mempunyai skor kredit yang baik, mereka akan lebih berkeyakinan untuk menawarkan anda lebih kredit. Dalam kes tertentu, anda boleh ditawarkan kadar faedah yang lebih rendah untuk bayaran balik pinjaman.

Keputusan kredit yang lebih adil

Apabila anda membuat permohonan untuk kredit baru, anda pasti inginkan permohonan anda dikaji secara adil. CTOS Score akan membolehkan pemberi kredit meberi tumpuan kepada fakta-fakta yang berkaitan dengan risiko kredit dan bukan perasaan peribadi mereka.

Apakah maksud skor anda?

Grade / What It Means to Lenders

Cemerlang! Anda diberi keutamaan oleh pemberi pinjaman.

Sangat Bagus! Anda dianggap sebagai pelanggan kredit yang penting.

Bagus! Anda dianggap sebagai pelanggan kredit yang berpotensi.

Sederhana. Anda kurang diberikan keutamaan sebagai pelanggan kredit.

Rendah. Aplikasi untuk kredit baru mungkin susah diluluskan.

Lemah. Aplikasi untuk kredit baru susah diluluskan.

Skor tidak dapat dijana disebabkan maklumat kredit tidak mencukupi.

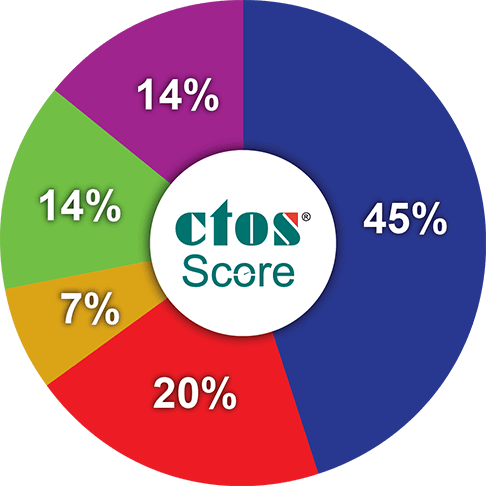

Bagaimanakah CTOS Score dikira?

Skor CTOS dikira berdasarkan maklumat kredit dari CCRIS dan pangkalan data CTOS. Lima faktor yang membentuk skor CTOS:

Rekod Pembayaran – 45%

Rekod Pembayaran – 45%

Sama ada anda sentiasa membuat bayaran pinjaman pada masanya, atau jika anda pernah terlepas bayaran. Jumlah Hutang – 20%

Jumlah Hutang – 20%

Jumlah fasiliti kredit dan jumlah yang dihutang dengan pihak bank. Jangkamasa Rekod Kredit – 7%

Jangkamasa Rekod Kredit – 7%

Tempoh hayat fasiliti kredit yang ada (kad kredit atau pinjaman) Jenis-jenis Kredit – 14%

Jenis-jenis Kredit – 14%

Jenis-jenis kad kredit dan pinjaman yang anda ada – dijamin (pinjaman rumah dan kereta) vs yang tidak dijamin (kad kredit, pinjaman peribadi) Kredit Baru – 14%

Kredit Baru – 14%

Sama ada anda diluluskan untuk fasiliti kredit baru-baru ini.Sumber: Rekod Pembayaran Perbankan [dari CCRIS, Bank Negara Malaysia], database CTOS [Rekod Undang-undang & Rujukan Perniagaan]

Apakah cara untuk memperbaiki CTOS Score saya?

Skor anda tidak boleh diperbaiki dengan serta-merta. Ia akan memakan masa untuk skor anda bertambah tinggi, walaupun anda telah mula mengambil langkah-langkah untuk memperbaikinya. Cara yang paling berkesan untuk memperbaiki skor anda adalah untuk menguruskan hal-hal kewangan peribadi anda secara bertanggungjawab, dan teruskan amalan tersebut.

Berikut adalah tip-tip untuk menjadikan CTOS Score anda lebih baik:Rekod Pembayaran

- Bayar semua bil anda tepat pada masanya

- Jika anda lewat, buat pembayaran dengan segera untuk mengemaskinikan rekod pembayaran anda, dan teruskan secara konsisten

- Rekod pembayaran anda mungkin masih dipaparkan pada laporan kredit anda walaupun anda telah membuat bayaran untuk akaun bil yang tertunggak

- Berbincang dengan kreditor atau kaunselor yang terlatih jika anda menghadapi masalah pengurusan kewangan

Jumlah Hutang

- Pastikan baki hutang anda sentiasa rendah

- Bayar balik semua hutang dan pinjaman

- Jangan menutup akaun kad-kad kredit anda sebagai cara pintas untuk menaikkan skor

Jangkamasa Rekod Kredit

- Mula membina rekod kredit dari awal

Jenis-jenis Kredit

- Hanya membuka akaun kredit baru apabila perlu

- Gunakan kad kredit secara berhemah

Kredit Baru

- Jika anda ingin mengetahui kadar faedah atau bayaran untuk sesuatu jenis pinjaman, buat tinjauan anda dalam satu jangkamasa spesifik yang pendek

- Perbaiki rekod kredit anda jika anda telah menghadapi masalah pada suatu masa dahulu

- Jangan membuka akaun untuk kad kredit baru jika anda tidak memerlukannya

Adakah CTOS Score termasuk dalam laporan percuma yang diberikan oleh CTOS setiap tahun?

Tidak. Laporan percuma hanya memaparkan infomasi kredit yang asas. Kami mensyorkan anda membeli laporan kredit CTOS Score kerana ia mempunyai maklumat kredit anda yang terperinci, termasuk ‘Banking Payment History’ rekod pembayaran perbankan CCRIS dan CTOS serta skor.

Mengapakah tiada skor di dalam laporan saya?

Untuk membolehkan CTOS Score dikira, laporan kredit anda harus mengandungi maklumat kreditterkini yang mencukupi.Kriteria minima adalah seperti berikut:

- Akaun kredit yang telah dikemaskini dalam masa 24 bulan yang lepas

- Rekod ‘default’ yang telah dikemaskini dalam masa 24 bulan yang lepas

- Rekod ‘adverse’ yang telah dikemaskini dalam masa 24 bulan yang lepas

*Kriteria skor minima boleh dicapai melalui satu atau lebih dari satu akaun dalam fail kredit.

Bolehkah CTOS Score berubah dengan aliran masa?

Maklumat dalam laporan kredit anda akan berubah, jadi skor kredit yang baru akan turut berubah. Ini kerana skor dijana berdasarkan maklumat kredit anda yang terkini.

Jika nama saya tercatit dalam rekod ‘Trade Reference’* (rekod rujukan perniagaan) adakah ini akan mempengaruhi CTOS Score?

*‘Trade Reference’ adalah rekod dan maklumat pembayaran yang diberikan oleh pembekal atau rakan kongsi perniagaan tentang

pelanggan-pelanggan mereka.Ya, ini akan mempengaruhi CTOS Score anda. Untuk memperbaiki skor anda, pastikan anda menghubungi pihak berkenaan bagi tujuan penyelesaian terlebih dahulu.

Adakah ianya penting untuk membina rekod kredit?

Ya. Tanpa rekod kredit, anda mungkin menghadapi lebih kesulitan untuk mendapatkan sesetengah jenis produk kredit seperti kad kredit dan pinjaman. Amatlah penting untuk mempunyai rekod kredit, terutama sekali rekod kredit yang menunjukkan penggunaan kredit yang bertanggungjawab, termasuk pengurusan hutang dan kewangan.Jika anda adalah pelajar atau graduan baru, anda disyorkan mula berfikir tentang cara-cara membina rekod kredit yang baik – ini akan memudahkan keadaan pada masa depan, terutamanya apabila anda memerlukan kredit baru atau pinjaman untuk pelaburan yang besar, misalnya untuk membeli rumah. Membina rekod kredit akan memakan masa, jadi mulakannya seawal yang mungkin. Cara yang baik untuk mula membina rekod kredit adalah untuk mendapatkan kad kredit anda yang pertama and menggunakannya secara bertanggungjawab.

Mengapa CTOS Score saya rendah? Saya telah membayar bil-bil saya pada masanya dan saya tidak menghadapi masalah kredit.

CTOS Score biasanya dikira berdasarkan maklumat dalam database CTOS dan maklumat CCRIS. Skor dijana berasaskan lima faktor, iaitu jangkamasa rekod kredit, rekod pembayaran, jumlah hutang, jenis-jenis kredit dan kredit baru.Walau bagaimanapun, terdapat pelbagai faktor lain yang boleh mempengaruhi skor kredit anda, sama ada secara positif atau negatif. Ingat bahawa skor kredit anda dikira daripada laporan kredit anda, sedangkan peminjam boleh melihat banyak perkara lain yang boleh menpengaruhi keputusan kredit mereka, contohnya tempoh pekerjaan anda dan jenis kredit yang dipohon.

Jika anda membayar semua bil anda pada masanya, skor anda akan bertambah baik.

Adakah CTOS Score saya dipengaruhi oleh tahap pendapatan saya?

Tidak. Tahap pendapatan anda bukan salah satu faktor yang digunakan untuk mengira skor kredit anda.

Mengapakah CTOS Score saya berbeza daripada skor kredit yang lain?

Kami menggunakan maklumat unik yang tidak mudah diakses oleh biro kredit yang lain. Elemen data yang sama juga mungkin disimpan atau dikemukakan secara berbeza oleh biro kredit yang lain. Contohnya, kami mempunyai database rekod tindakan undang-undang dan rujukan perdagangan yang terbesar. CTOS Score juga merupakan satu-satunya skor kredit di Malaysia yang berdasarkan piawaian FICO®, perbadanan permarkahan kredit yang terkemuka di dunia.

Apa itu eTR?

eTR (Electronic Trade Reference) ialah Rujukan Perdagangan Elektronik yang mengandungi maklumat pengalaman pembayaran yang diberikan kepada CTOS oleh pembekal atau rakan kongsi perniagaan.Rujukan perdagangan memaparkan maklumat seperti:

- Maklumat syarikat yang gagal menerima pembayaran

- Tempoh pembayaran tertunggak

- Jumlah hutang tertunggak

- Butiran individu yang bertanggungjawab

- Maklumat untuk menghubungi pihak yang dikenakan eTR

Bagaimanakah caranya mengakses maklumat rujukan perdagangan?

Untuk mengetahui lebih lanjut mengenai penyenaraian rujukan perdagangan tertentu, kami menyarankan anda untuk mendapatkan laporan MyCTOS Score terkini anda.

Anda boleh mendapatkan laporan MyCTOS Score anda dengan mendaftar untuk ID pengguna CTOS (CID) mengikuti arahan di bawah. Dengan ini, anda boleh mengakses laporan CTOS anda dengan segera. Anda juga akan dimaklumkan apabila CTOS memproses sebarang maklumat baru mengenai anda. CID juga membolehkan kami menghubungi anda dengan mudah megenai perkara-perkara yang berkaitan dengan laporan MyCTOS Score atau CID anda.

Berikut adalah 3 cara untuk mendaftar CID:

- Pendaftaran Aplikasi Telefon Pintar (iPhone atau Android): Log masuk ke Apple App Store atau Google Play, kemudian muat turun aplikasi CTOS dan ikuti arahan.

- Pendaftaran Biometrik: Kunjungi mana-mana cawangan CTOS. Pegawai-pegawai kami sedia membantu anda.

- Pendaftaran Secara Online: Layari laman https://ctosid.ctos.com.my, masukkan nombor IC anda dan ikut arahan. Hantarkan salinan MyKad anda kepada kami (depan dan belakang) untuk tujuan pengesahan identiti.

Saya telah disenaraikan di bawah eTR. Apa yang patut saya lakukan seterusnya?

Sila hubungi syarikat yang menyenaraikan maklumat anda untuk menyelesaikannya. Maklumat terperinci syarikat boleh didapati di bahagian terakhir laporan di bawah “Referee Contact”.

Sekiranya anda tidak pernah berurusan dengan pihak tersebut sebelum ini atau anda mengesyaki bahawa ini mungkin sebuah kes penipuan identiti, anda boleh hubungi syarikat tersebut untuk mendapatkan nasihat mengenai tindakan seterusnya. Secara alternatif, hubungi kami dengan segera untuk mendapatkan bantuan.

Adakah ini sah dari segi undang-undang?

CTOS adalah Agensi Pelaporan Kredit (CRA) yang berdaftar di bawah kerajaan Malaysia dan dikawal selia dan tertakluk pada Akta Agensi Pelaporan Kredit 2010 (Credit Reporting Agencies Act 2010). Kami beroperasi bedasarkan Rujukan Perdagangan (Trade Reference Guideline) yang dikeluarkan oleh Pejabat Pendaftar, berkuatkuasa pada 1 Jan 2018.

Bagaimanakah CTOS memastikan bahawa maklumat yang dipaparkan dalam eTR adalah tepat?

Pelanggan yang terlibat dalam sistem perkongsian maklumat mengenai pengalaman pembayaran (eTR) dengan CTOS diwajibkan mematuhi terma dan syarat yang telah persetujui apabila mereka mula melanggan perkhidmatan CTOS (Credit Manager).

Selaras dengan terma dan syarat yang telah dipersetujui, pelanggan CTOS dikehendaki memastikan bahawa sebarang maklumat rujukan perdagangan yang dihantar untuk tujuan penyenaraian disertai dengan dokumen sokongan sah (misalnya perjanjian undang-undang, borang permohonan, invois, penyata akaun, dokumen pengenalan seperti MyKad atau pasport, dokumen penghantaran, dokumen pembelian). Audit juga akan dijalankan secara berkala oleh CTOS, dan mana-mana pelanggan yang didapati telah melanggar perjanjian akan dikenakan tindakan, iaitu akaun mereka akan ditamatkan atau mereka akan menghadapi tindakan undang-undang.

Berapa lamakah maklumat eTR akan dipaparkan?

Maklumat eTR akan kekal selagi peminjam tidak menyelesaikan hutang mereka atau selagi pihak yang menghantar maklumat eTR tersebut tidak melupuskan rujukan perdagangan berkenaan. Pihak yang menghantar maklumat eTR dikehendaki melupuskan maklumat rujukan perdagangan dalam masa 3 hari bekerja dari tarikh penyelesaian isu yang berkenaan.

Saya telah melangsaikan jumlah yang belum dijelaskan tapi nama saya masih muncul dalam laporan. Apa harus saya buat?

Pihak yang menghantar maklumat eTR yang berkenaan mungkin mempunyai proses dalaman mereka tersendiri (masa pemulihan tertentu) untuk melupuskan rujukan perdagangan yang telah dihantar untuk penyenaraian. Walau bagaimanapun, anda boleh menghubungi kami secara langsung untuk mempercepatkan proses tersebut.

Jika pihak yang berkenaan enggan memberi kerjasama atau tidak membantu, anda boleh menghubungi kami untuk bantuan lanjut.

Jika nama saya disenaraikan di bawah eTR apa kesannya pada diri saya?

Setiap pemberi pinjaman dan kredit mempunyai tahap risiko dan polisi pinjaman yang berbeza masing-masing. Mereka membuat keputusan untuk meluluskan permohonan pinjaman dan kredit berdasarkan pelbagai kriteria. Pinjaman diluluskan berdasarkan banyak faktor seperti tujuan pinjaman dipohon, maklumat cagaran, jumlah keseluruhan pinjaman, rekod kredit lalu dan banyak lagi.

Maklumat rujukan perdagangan mencerminkan tingkah laku pembayaran masa lalu anda. Oleh itu, pemberi pinjaman dan kredit boleh mengambil kira maklumat ini semasa proses penilaian kredit, dan ini mungkin boleh menjejaskan peluang anda untuk mendapatkan pinjaman.

Sekiranya anda masih mempunyai soalan,

sila hubungi kamiuntuk bantuan.