Panduan am ialah skor CTOS yang ‘baik’ akan termasuk dalam lingkungan 697-850. Walau bagaimanapun, ini bukan peraturan yang tegas dan tidak semestinya bermaksud skor yang lebih rendah adalah skor yang tidak baik. Apabila bank dan pemberi pinjaman menilai permohonan anda untuk pinjaman atau kredit baru, mereka boleh ambil kira faktor-faktor lain selain skor kredit anda.

Walau bagaimanapun, skor kredit 697 dan ke atas boleh memanfaatkan anda. Misalnya, kebanyakannya bank dan penyedia kredit akan menganggap anda sebagai pelanggan utama. Nilai kredit yang baik boleh meningkatkan peluang anda mendapatkan pinjaman atau kadar faedah yang lebih baik, serta pinjaman anda akan lebih cepat diluluskan dan sebagainya.

Apakah maksud skor anda?

| Skor | Bagaimana Skor Anda Dinilai Oleh Pemberi Pinjaman |

| |

Cemerlang! Anda dinilai sebagai ‘sangat baik’ dan diberi keutamaan. |

| |

Sangat Baik! Anda dinilai sebagai pelanggan utama. |

| |

Baik! Skor anda dalam lingkungan sederhana tinggi dan anda layak untuk kredit baru. |

| |

Sederhana. Skor anda dalam lingkungan sederhana dan anda kurang layak untuk kredit baru. |

| |

Rendah. Anda mungkin menghadapi masalah apabila memohon kredit. |

| |

Lemah. Aplikasi kredit anda mungkin akan ditolak. |

| |

Skor anda tidak dapat dijana kerana maklumat tidak mencukupi. |

*Walaupun ramai peminjam menggunakan nilai kredit untuk membantu mereka membuat keputusan pinjaman, setiap pemberi pinjaman mempunyai strategi tersendiri, termasuk tahap risiko yang boleh diterima untuk produk kredit yang diberikan. Terdapat banyak faktor tambahan yang digunakan oleh para peminjam untuk menentukan kadar faedah sebenar anda, bukan hanya satu nilai skor yang ditetapkan.

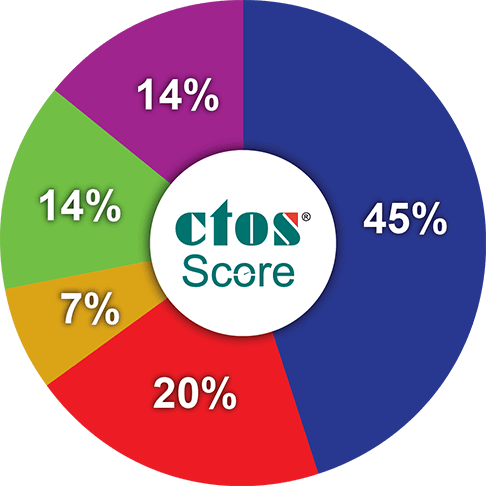

Bagaimanakah skor CTOS dikira?

Skor CTOS dikira berdasarkan maklumat kredit dari CCRIS dan pangkalan data CTOS. Lima faktor yang membentuk skor CTOS:

|

Sama ada anda sentiasa membuat bayaran pinjaman pada masanya, atau jika anda pernah terlepas bayaran. |

Jumlah fasiliti kredit dan jumlah yang dihutang dengan pihak bank. |

|

Tempoh hayat fasiliti kredit yang ada (kad kredit atau pinjaman) |

|

Jenis-jenis kad kredit dan pinjaman yang anda ada – dijamin (pinjaman rumah dan kereta) vs yang tidak dijamin (kad kredit, pinjaman peribadi) |

|

Sama ada anda diluluskan untuk fasiliti kredit baru-baru ini. |

|

Sumber: Rekod Pembayaran Perbankan [dari CCRIS, Bank Negara Malaysia], database CTOS [Rekod Undang-undang & Rujukan Perniagaan] |

{kind=link}

{kind=link}

{kind=link}