Artikel ini diterbitkan oleh astroawani.com bersama CTOS.

Apabila anda memohon kad kredit, pinjaman rumah, atau pinjaman peribadi, bank akan merujuk agensi pelaporan kredit seperti CTOS untuk mengetahui rekod kredit anda.

Rekod kredit adalah bukti keupayaan pengguna untuk membayar balik hutang dan memaparkan sikap tanggungjawab terhadap obligasi pembayaran hutang.

Rekod kredit anda menentukan tahap kebolehpercayaan kredit anda dan kepercayaan di mata para pemberi pinjaman.

Apa maklumat yang termasuk dalam laporan kredit?

Rekod kredit pengguna terdiri daripada maklumat seperti: jenis dan jumlah kemudahan kredit, tempoh hayat setiap akaun, jumlah hutang, jumlah kredit yang telah digunakan, sama ada bil-bil dibayar tepat pada masanya, dan bilangan pemohonan kredit dalam tempoh 12 bulan.

Ia juga mengandungi maklumat mengenai pengguna seperti rekod kebankrapan dan maklumat penghakiman (saman).

Maklumat ini terdapat di dalam laporan kredit pengguna.

Bank /peminjam kemudian akan menilai maklumat ini untuk memutuskan sama ada pengguna tersebut layak untuk menerima pinjaman dan berupaya membayar balik pinjaman tersebut.

Itulah sebabnya; jika anda tahu skor kredit anda sendiri, ini akan membolehkan anda membuat keputusan yang lebih baik berkenaan komitmen kewangan masa depan anda.

Bagaimana cara mendapatkan laporan kredit anda?

CTOS memberi platform kepada pengguna untuk akses laporan kredit mereka iaitu melalui menyemak laporan skor MyCTOS (MyCTOS Score Report). Untuk mendapatkan laporan kredit anda adalah mudah. Hanya pilih salah satu cara yang tertera dibawah.

Berikut adalah langkah-langkah mendapatkan laporan kredit anda:

1. Daftar atas talian di www.ctoscredit.com.my

2. Muat turun aplikasi mudah alih CTOS

3. Kunjungi mana-mana pusat khidmat pelanggan CTOS di seluruh negara

www.ctoscredit.com.my/hubungi-kami

Anda boleh menggunakan laporan ini untuk mengetahui status kesihatan dan kedudukan kredit anda. Sekiranya anda mempunyai skor yang tinggi, anda boleh membuat keputusan kredit yang memanfaatkan diri anda seperti memohon lebih banyak pinjaman untuk mendapatkan lebih banyak aset. Manakala, jika skor anda rendah, anda boleh mengambil langkah spesifik untuk meningkatkan skor kredit anda.

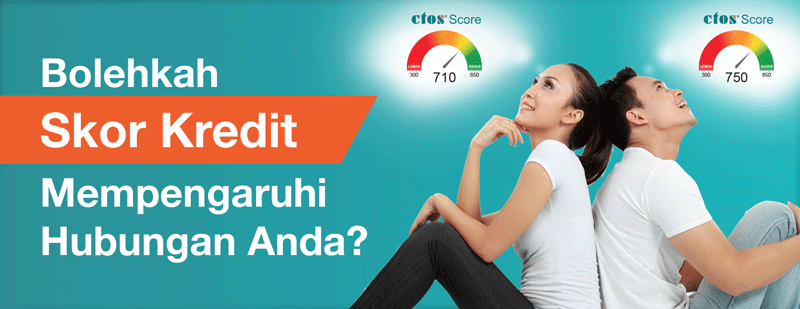

Adakah anda memberitahu orang lain mengenai nilai skor kredit anda? Lebih penting lagi, adakah anda membenarkan pasangan anda mengetahui skor peribadi anda? Memberitahu pasangan anda skor anda akan menimbulkan situasi yang tidak pasti. Positif atau negatif?

Rumah tangga yang berdasarkan skor CTOS yang baik membolehkan keluarga tersebut membuat keputusan kewangan yang lebih baik.

Jika anda berfikir tentang membeli rumah atau kereta, skor CTOS anda akan memainkan peranan penentu untuk kadar faedah yang akan dikenakan berdasarkan jumlah pinjaman anda dari bank.

CTOS kini menjalankan uji kaji sosial pada pasangan untuk mendedahkan skor kredit masing-masing.

Tujuan idea ini ialah untuk meningkatkan kesedaran kepada pasangan mengenai kewajiban dan tanggungjawab mereka.

Matlamat uji kaji sosial ini adalah untuk melihat sama ada pasangan tahu skor CTOS mereka, mengapa skor penting dan adakah mereka memahami taraf kesihatan kredit mereka dan batasan kewangan dalam mencapai matlamat mereka.

Satu lagi mesej asas uji kaji sosial ialah pasangan harus tulus dan jujur antara satu sama lain dalam membina rumah tangga.

{kind=link}

{kind=link}

{kind=link}